مالی - اقتصادی- مدیریتی - کارآفرینی

گزارش ها، تحلیل ها و مصاحبه های من در حوزه مالی و اقتصاد (اسلامی)، مدیریت و کار آفرینیمالی - اقتصادی- مدیریتی - کارآفرینی

گزارش ها، تحلیل ها و مصاحبه های من در حوزه مالی و اقتصاد (اسلامی)، مدیریت و کار آفرینی

ولع اهرم مالی : استقبال چشمگیر جهانی از اوراق قرضه و وام در مقابل سهام

منتشر شده در هفته نامه تجارت فردا و اقتصاد نیوز

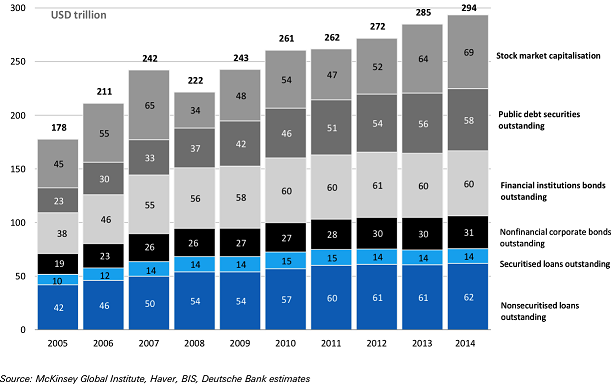

بر مبنای اطلاعات بانک تسویه حساب بین المللی (BIS) و دویچه بانک (به شرح شکل زیر)، تا پایان سال 2014 ارزش کل دارایی های مالی جهانی به 294 تریلیون دلار رسید که بازار سهام با اختصاص 69 تریلیون دلار 23.4 درصد از این بازار را به خود اختصاص داده است. این در حالیست که مابقی 225 تریلیون دلار دارایی های مالی جهانی جملگی مبتنی بر اوراق قرضه و بدهی و وام می باشند.

از طرف دیگر، در مقابل خلق این میزان بدهی و تعهدات مالی، طبق آمار بانک جهانی تولید ناخالص داخلی کشورهای جهان تا پایان سال 2014 به 77.9 تریلیون دلار رسیده و به عبارت دیگر، حجم بدهی جهانی 289 درصد توان تولید آن است!

البته بازار مالی ایران هم از این قاعده مستثنا نبوده و سنگینی کفه بازار دارایی های مالی مبتنی بر بدهی عمدتا در قالب وام و اوراق مشارکت بر بازار سهام آشکار می باشد.

سوالی که مطرح می شود اینست که چرا شرکت ها (متقاضیان) و موسسات مالی (واسطه ها ، سرمایه گذاران، عرضه کنندگان ) تمایل و ولع زیادی برای اهرم (Leverage) و استفاده از ابزارهای مالی مبتنی بر بدهی و وام داشته و استقبالی از بازار سهام نمی کنند؟ در این نوشته کوتاه، به چهار دلیل عمده تقاضای قرض گیرنده اشاره می گردد و پس از آن به علت اصلی عرضه برای قرض دهنده به اختصار اشاره می گردد.

1. دلایل تقاضا برای قرض گیرنده

1.1. عدم رقیق شدگی مالکیت

بزرگترین مزیت وام و اوراق قرضه نسبت به سهام برای قرض گیرنده اینست که وام و اوراق قرضه موجب رقیق شدگی (Dilution)مالکیت و درآمدهای آتی نمی شود. به همین جهت شرکت هایی که دارایی های متمرکز فراوان دارند، تمایل به اهرم مالی بالاتر دارند و به همین دلیل است که شرکت ها برای تامین مالی پروژه های با ریسک پایین و سود بالا از وام و یا اوراق قرضه استفاده کرده و برای پروژه های با ریسک بالا اوراق سهام منتشر می کنند. علاوه بر آن سهام به جهت دائمی بودن و نداشتن سررسید، موجب رقیق شدگی دائمی مالکیت سهامداران (تا انحلال شرکت) می گردد و سهام داران مالک دارایی های آزاد و دور از دسترس سایر طلبکاران می باشند . این در حالی است که در اوراق قرضه و یا وام، میزان مطالبه قرض دهنده و زمان مطالبه ثابت و از پیش تعیین شده می باشد.

2.1. پشتیبانی نظام مالیاتی

اوراق قرضه از حمایت نظام مالیاتی بهره می برند. همانطور که اشاره گردید، به جهت عدم مشارکت در ریسک پروژه، اوراق قرضه ارزان تر می باشند. اما تنها ارزان تر بودن، آنها را مطلوب نمی کند. در حقیقت مطلوبیت آنها زمانیست که مالیات وارد معادله شده و اوراق بدهی معاف از مالیات راه خود را از اوراق سهام جدا می کنند. اهرم شرکت های قرض گیرنده به منظور برخورداری از چتر حمایتی مالیاتی دولت ها یک آربیتراژ مالیاتی ایجاد می کند که در آن دولت ها مالیات اخذ شده را به آنها باز می گردانند. به همین جهت است که در تئوری مدیگلیانی و میلر (Modigliani & Miller or MM) ارزش شرکت هایی که اوراق قرضه منتشر می کنند به جهت برخورداری ازحمایت مالیاتی دولت ، بالا می رود. در تحلیل MM تفاوت ارزش شرکت دارای و بدون اهرم منوط به ارزش کنونی مقدار حمایت و معافیت مالیاتی آینده می باشد.

3.1. افزایش نرخ بازدهی حقوق صاحبان سهام

یکی دیگر از دلایل استفاده شرکت ها از اوراق بدهی و یا وام اینست که اهرم مالی موجب بالا رفتن نرخ بازده حقوق صاحبان سهام یا ROE می گردد. دلیل آن اینست که سهامداران در عایدی و درآمد کل دارایی های شرکت حتی آن دارایی هایی که با قرض تامین مالی شده اند، سهیم هستند. بنابراین ROE شرکتی که دارای اهرم مالی می باشد، از شرکتی که دارای اهرم مالی نیست بالاتر است. البته شرکتی که دارای اهرم مالی بالا تر است، ریسک آن نیز بالا تر بوده و سهامداران در کنار کسب سود بیشتر، متعهد و مجبور به دقت در عملیات پروژه و نیز پرداختن دیون و بدهی ها در زمان های مقررهستند.

4.1. کاهش تعارض منافع و هزینه نمایندگی

در حاکمیت شرکتی مدرن، مالکیت از مدیریت شرکت ها جدا گشته و مالکان با استخدام افراد متبحر و با تجربه، عنان مدیریت شرکت خود را به دست آنها سپرده و هر کسی به ایفای نقش تخصصی و قانونی خود می پردازد. مسئله تعارض منافع (Conflict of Interest) و مشکل نمایندگی (Agency Problem) از همین نقطه آغاز می گردد.

در شرکت های بدون اهرم و یا دارای اهرم مالی کم، جریان نقددینگی آزاد زیادتری (نسبت به شرکت های دارای اهرم) در دسترس مدیران قرار می گیرد و به جهت عدم تعهدات مالی نسبت به قرض دهندگان خارج از شرکت، دست آنها در مصرف منابع نقدی بازتر است و احتمال سوء استفاده از آن بالاتر می رود. سهامداران این شرکت ها، برای کنترل و کاهش ریسک تخلفات و اتلاف منابع مالی توسط مدیران اجرایی، از تامین مالی توسط اوراق قرضه و یا وام و متعهد کردن مدیران به پرداخت اصل و سود بهره می گیرند. از طرف دیگر، شرکت هایی که دارای اهرم مالی بالا می باشند، همچنان تمایل به افزایش اهرم مالی دارند چرا که علاوه بر ایجاد محدودیت برای مدیران اجرایی، میزان ریسک ضرر آنها محدود به میزان سرمایه و سهم آنها در شرکت بوده و از طرف دیگر در سود کل دارایی ها از جمله آنهایی که با اوراق قرضه تامین مالی شده اند، سهیم می باشند.

2. دلایل عرضه برای قرض دهنده

همانگونه که اشاره شد، موارد فوق مربوط به طرف تقاضا برای اوراق قرضه و وام و اهرم می باشد. اما در سوی دیگر، تمایل موسسات مالی و سرمایه گذاران هم برای عرضه و سرمایه گذاری در این ابزارها نسبت به سهام بالاست.

به جهت اینکه در اوراق قرضه بر عکس سهام، میزان دریافت اصل سرمایه و سود و زمان آنها تعیین شده و ثابت می باشد، قرض دهنده با اخذ انواع تضمین ها در ریسک کار و کسب و پروژه قرض گیرنده هیچ شراکتی نداشته و در خصوص به نتیجه رسیدن و سود زایی پروژه بار هیچ مسئولیتی را به دوش نمی کشد.

3. سخن پایانی

با در نظر گرفتن محیط بازارهای مالی که به شکل آشکار و پنهان به تشویق عرضه و تقاضای استقراض و وام می پردازند، می توانیم دلیل سنگینی قاطع کفه دارایی های مالی این بازار را در مقابل سهام بهتر درک نماییم.

بازیگران عاقل بازارهای مالی با رفتارهای (به پندار خود) عاقلانه با ارائه انواع تضمین ها برای پرداخت اصل و سود قرض، در راستای به حداکثر رساندن سود و منافع خود تلاش می کنند. نتیجه این رفتارهای عاقلانه و زیرکانه در فرد فرد بازیگران، خلق بحران های مالی و انحطاط و فروپاشی و غرق شدن جمله بازیگران بوده که نمونه اخیر آنرا در فروپاشی مالی سال 2008 می بینیم.

"وقتی چپاول و غارت تبدیل به نحوه ای از زندگی برای گروهی از مردم یک جامعه می گردد، در طی یک بازه زمانی آنها یک نظام حقوقی و قانونی برای خود ایجاد می کنند که کارشان را مجاز شمرده و یک کد اخلاقی تدوین می کنند که آنرا ستایش نماید."Frédéric Bastiat فردریک باستیا1801 – 1850

حمایت بی دریغ و روز افزون معماران و متصدیان بازارهای توسعه یافته مالی جهانی به جهت تلاش برای شانه خالی کردن و انتقال بار سنگین بدهی های خلق شده به دوش سایر بازارهای تازه نفس و پر انرژی و خلاصی برای بیرون آمدن از این از گرداب هولناک است.

نو آوری های مالی و توسعه ابزارهای مبتنی بر ربا و قرض همراه با ضمانت اصل و سود سرمایه، شاید در مقاطعی برای گشایش در بازارهای مالی ضروری به نظر برسد و برای یک ملت آبادانی و رونق را به همراه داشته باشد، اما بنا به اصل ثابت شده "خداوند ربا را نیست و نابود می کند و صدقات و کارهای درست را فزونی می بخشد- بقره 276" نه تنها خالی از برکت است بلکه نسل های آینده را برای ده ها سال برده تسویه حساب گشاده دستی های مالی امروز بازار خواهد کرد.

امیرعباس زینت بخش