مالی - اقتصادی- مدیریتی - کارآفرینی

گزارش ها، تحلیل ها و مصاحبه های من در حوزه مالی و اقتصاد (اسلامی)، مدیریت و کار آفرینیمالی - اقتصادی- مدیریتی - کارآفرینی

گزارش ها، تحلیل ها و مصاحبه های من در حوزه مالی و اقتصاد (اسلامی)، مدیریت و کار آفرینی

صکوک وکالت دولتی بین المللی مالزی – مدلی برای تامین مالی دولتی و شرکتی بازار ایران

منتشر شده در پایگاه اطلاع رسانی بازار سرمایه ایران

"از جمله ویژگی های منحصر به فرد این روش تامین مالی می توان به نو آورانه بودن به لحاظ درگیر کردن حداقلی دارایی های پایه و در نتیجه کاهش هزینه ها ، رونق بازار املاک، سهام و بورس کالا اشاره کرد که با ملاحظات و تغییراتی می تواند مورد استفاده ناشران دولتی و شرکتی بازار ایران قرار گیرد ."

1. مقدمهبازار جهانی صکوک در یک نگاه

بازار جهانی صکوک درسه فصل منتهی به سپتامبر 2015 شاهد انتشار 48.8 میلیارد دلار صکوک بود که نسبت به 9 ماه مشابه سال گذشته یعنی 79.5 میلیارد دلار، افت 38.6% را تجربه کرد و پیش بینی می شود امسال از مرز 100 میلیارد دلار تجاوز نکند. دراین بازه زمانی، بازارهای جهانی در 513 نوبت به انتشار صکوک پرداختند که حجم صکوک سررسید نشده به 338.3 میلیارد دلار رسید و انتظار می رود تا پایان 2020 این میزان به 400 میلیارد دلار برسد.[1] در ادامه، ابتدا به مرور اجمالی مهمترین رخدادهای بازار صکوک جهانی در سه فصل اول 2015 پرداخته و سپس به تبیین ساختار صکوک مورد بحث می پردازیم.

فصل اول: خبر تعویق برنامه انتشار صکوک دولت تونس به فصل 3 سال، اطلاع رسانی بزرگترین بانک آذربایجان از برنامه انتشار 200 تا 300 میلیون دلاری، آغاز انتشار هفتگی صکوک توسط بانک مرکزی بنگلادش برای تامین مالی، انتشار قوانین تایید شده صکوک توسط سازمان بورس پاکستانSECP)) ، برنامه بانک اسلامی ابوظبی مبنی بر انتشار صکوک مادون subordinated)) در مالزی، برنامه دولت اندونزی برای استفاده از کالاها و خدمات ملی به عنوان دارایی های پایه، تضمین صکوک امارات توسط آژانس اعتبار صادرات انگلستان، آغاز بکارگیری صکوک انرژی های سبز شورای عالی انرژی امارات DSCP))، تصمیم عمان برای انتشار اولین صکوک دولتی خود در ماه اکتبر 2015، انتشار یک میلیارد دلار صکوک توسط راس الخیمه امارات، اعلام خبر گروه G20)) مبنی بر استفاده از صکوک برای تامین مالی زیرساخت ها

فصل دوم: بکار گیری قوانین مالی اسلامی توسط نهاد ناظر بازار قزاقستان، برنامه ریزی هنگ کنگ برای انتشار صکوک دولتی، انتشار اولین صکوک اجتماعی مالزی توسط شرکت ملی خزانه، فروش موفقیت آمیز بزرگترین صکوک شرکتی توسط کِی الکتریک پاکستان، برنامه ریزی دولت برونئی برای انتشار صکوک بلند مدت

فصل سوم: موافقت دولت قرقیزستان با معرفی و بکارگیری صکوک، اصلاح قوانین مالیاتی توسط دولت آفریقای جنوبی و هموارسازی راه برای انتشار صکوک توسط شرکت های بورسی، آماده سازی قوانین و مقررات صکوک در راستای کمک به تامین مالی برای کسری بودجه دولت، برنامه ریزی برای انتشار اولین صکوک دولتی سواحل عاج به ارزش 250 میلیون دلار، تلاش امارات برای قرار گرفتن در راس بازار صکوک از طریق دسترسی به کانالهای جدید انتشار، نهایی شدن قوانین و مقررات مالی اسلامی بازار تونس و برنامه ریزی شرکت ها برای انتشار صکوک، انتشار 100 میلیون دلار صکوک توسط بانک جهانی در ایالات متحده، انتشار دومین صکوک واکسیناسیون توسط شرکت IFFIM بانک جهانی در ایالات متحده

همانگونه که اشاره شد، به طور کلی انتشار صکوک 2015 نسبت به 2014 دچار افت گردیده که از نگاه کارشناسان عمدتا دو دلیل برای آن وجود دارد: دلیل اول مربوط به تصمیم بانک مرکزی مالزی مبنی بر عدم انتشار صکوک کوتاه مدت بوده و دلیل دوم مربوط به کمبود بازیگران (ناشران) جدید این بازار می باشد.

در نقطه مقابل، افت قیمت نفت برای اقتصاد کشورهای نفت خیز مسلمان موجب کسری بودجه گشته و پیش بینی می شود این اقتصادها برای جبران کسری بودجه از ابزار صکوک بهره بیشتر گرفته و به احتمال زیاد این امر موجب رونق صکوک در سال 2016 خواهد شد. بالا رفتن نرخ بهره جهانی که علائم آن این روزها در تصمیم فدرال رزو مبنی بر افزایش نرخ بهره بین بانکی از نزدیک صفر در صد به 25 تا 50 صدم درصد مشاهده می شود، علیرغم تاثیری که می تواند روی انتشار صکوک داشته باشد، اما به لحاظ تقاضا از سوی سرمایه گذاران حساس به شرعی بودن ابزار تامین مالی، کماکان صکوک به رشد خود ادامه خواهد داد.

بدنبال فراهم شدن بستر ورود سرمایه به اقتصاد ایران در سال 2016 که طبق نظرسنجی تامسون رویترز از میان 11 بازار نوظهور صکوک جهانی، در جایگاه هشتم مقصد سرمایه گذاران بین المللی قرار گرفته است[2]، و از طرف دیگر عمده (حدود 70%) انتشارات صکوک توسط نهادهای دولتی و شبه دولتی صورت پذیرفته و دولت ها پیشتاز و راهگشا می باشند، در این نوشتار به نمونه ای دیگر[3] از صکوک بین المللی دولتی اشاره می گردد که در عین حال برای بخش خصوصی نیز قابل استفاده می باشد.

2. صکوک وکالت دولتی بین المللی مالزی

دولت مالزی در تاریخ 28 ژوئن 2011، صکوک دولتی بین المللی به حجم 2 میلیارد دلار منتشر نمود.( لازم به ذکر است که اولین صکوک دولتی بین المللی به اندازه 600 میلیون دلار توسط مالزی و در سال 2002 منتشر گردید.) حجم انتشار، نوع ارز یعنی دلار آمریکا و نیز عقد آن یعنی وکالت، این صکوک را در جایگاه منحصر بفردی قرار داد و آنرا تبدیل به بزرگترین انتشار صکوک دولتی بین المللی تا آن تاریخ نمود. Moody’s و S&P رتبه اعتباری این صکوک را به ترتیب A3 و A منفی (با ثبات) اعلام نمودند. این صکوک که در دو بخش tranche)) با دو سررسید 5 ساله به اندازه 1200 میلیون دلار و 10 ساله به اندازه 800 میلیون دلار منتشر گردید ، با استقبال 9 میلیارد دلاری یعنی 4.55 برابر عرضه از سوی 300 متقاضی روبرو گردید. در نهایت سرمایه گذارانی از بازارهای مالزی، خاورمیانه، سایر بازارهای آسیایی، اروپا و آمریکا در اولی (5 ساله) به ترتیب 26%، 43%، 18%، 9%، 4% و در دومی (ده ساله) 28%، 7%، 29%، 21% و 15% سهم سرمایه گذاری را به خود اختصاص دادند. سرمایه گذاران در این اوراق ترکیبی از بانک ها، صندوق های سرمایه گذاری، موسسات دولتی و بیمه ها می باشند.

2.1 تبیین ساز و کار – از انتشار تا سررسید

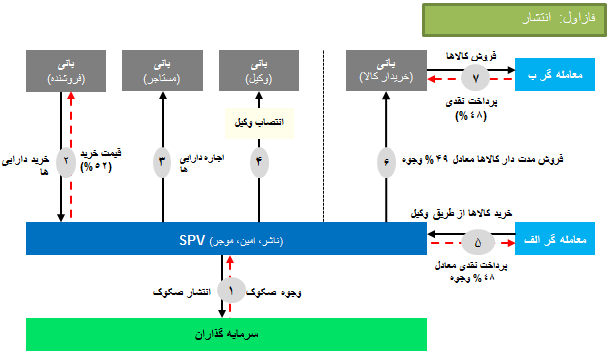

2.1.1 فاز انتشار و مراحل آن

1. ناشر با انتشار صکوک وکالت و با پشتوانه دارایی های ملموس که تنها 52% ارزش اسمی اوراق را تشکیل می دهند، وجوه را از سرمایه گذاران دریافت می نماید.

2. ناشر با اختصاص 52% وجوه بدست آمده برای خرید دارایی های ملموس اعم از ساختمان و سهام (تحت مالکیت) بانی، 26% آنرا در دارایی های قابل اجاره بانی و مابقی 26% را در سبد سهام بانی سرمایه گذاری می کند. پیرو آن، بانی متعهد خرید purchase undertaking)) دارایی های پایه ملموس به قیمت اعمال معادل 52% وجوه دریافتی می گردد.

نکته:

- در حقیقت بانی طی عقد وکالت، عملیات کارگزاری برای ناشر انجام می دهد و می تواند سبدی از سهام را مدیریت نماید. از طرف دیگر، این سهام می تواند سهام خود بانی بوده و یا سهام شرکتی در سبد سهام تحت مالکیت بانی باشد.

3. ناشر پس از تملک دارایی های پایه، از طرف سرمایه گذاران، دارایی های بدست آمده را به بانی اجاره می دهد.

4. ناشر، از طرف سرمایه گذاران، بانی را به عنوان وکیل خود در مدیریت دارایی ها انتخاب می کند.

5. بانی به وکالت از ناشر اقدام با استفاده از ما بقی وجوه که معادل ارزش اسمی 48% کل وجوه حاصل از انتشار است برای خرید نقدی کالاهای مشخص از بازار بورس کالا (معامله گر الف) اقدام می کند.

6. ناشر که مالک اصلی کالاهاست ، آنها را به نسیه به قیمت اسمی معادل 49% کل وجوه حاصل از انتشار به بانی می فروشد.

7. بانی کالاها را در بورس کالا فورا به ارزش خرید یعنی 48% در بورس کالا به معامله گر ب می فروشد و وجوه نقدی را تصاحب می کند.

دو نکته

- در بورس سوق السلع کوالالامپور که به منظور مدیریت نقدینگی موسسات مالی اسلامی ایجاد شده است، عملیات خرید و فروش کالا به سرعت صورت می پذیرد. مراحل 5 تا 7 به کسری از دقیقه انجام شدنی است و امکان خرید و فروش به یک قیمت فراهم است. با وجود مزیت های فراوان این پلت فرم، ایرادی که وارد است اینست که عملیات مرابحه کالا غالبا برای نیاز واقعی به کالا صورت نمی پذیرد بلکه کالا وسیله ایست برای دور زدن ربا و بدست آوردن نقدینگی و به عبارت دیگر ارزش افزوده ای جز تراکنش های مالی و کاغذ بازی ندارد. البته این سازوکار از تورق که در آن قرض گیرنده هیچ دخالتی در خرید و فروش کالا نداشته و صرفا به دنبال بدست آوردن وجه نقد است و قرض دهنده، خود خرید و فروش را انجام می دهد بهتر می باشد.

- برای کارایی و رونق واقعی بورس کالا، شرایطی را می توان تصور کرد که بانی واقعا به کالایی که با پول ناشر می خرد و تعهد پرداخت مدت دار بابت آن می دهد، خود نیاز داشته باشد. مثلا فرض کنید بانی یک شرکت پتروشیمی و یا خودرو سازی باشد که در تولید خود به ورق فولاد نیاز دارد. بنا بر این با 48% وجوه بدست آمده می تواند فولاد را نقد از بازار بورس کالا و یا تولید کننده ورق فولاد تهیه کرده و طی مدت مثلا 5 ساله با ناشر تسویه حساب کند.

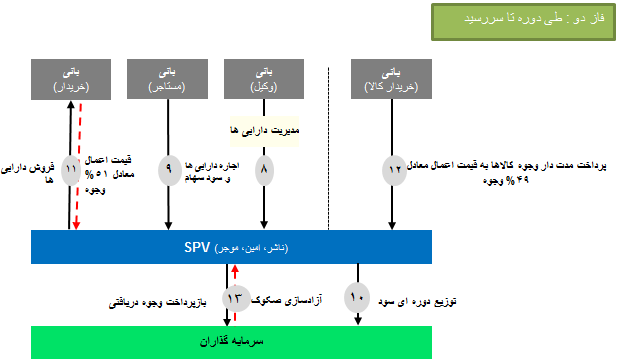

2.1.2 طی دوره تا سررسید و مراحل آن

طی دوره

8. بانی به وکالات از طرف ناشر به مدیریت دارایی ها می پردازد. نگهداری ساختمان ها، بیمه آنها، اعمال حق رای برای سهام در مجامع از جمله این خدمات است.

9. بانی اجاره املاک ناشر و نیز سود سهام ناشر را به حساب ناشر واریز می کند.

10. ناشر به صورت دوره ای سود را میان سرمایه گذاران توزیع می کند.

سررسید و انحلال

11. مطابق تعهد بانی مبنی بر خرید دارایی های پایه ملموس یعنی ساختمان ها و سهام، آنها را از ناشربه قیمت اعمال که معادل 51% ارزش اسمی اوراق منتشر شده می باشد، خریداری می کند.

12. بانی وجوه کالاهای خریداری شده به نسیه به قیمت اعمال که معادل 49% ارزش اسمی اوراق منتشر شده می باشد را در سررسید به ناشر می پردازد.

13. ناشر کل وجوه که معادل 100% ارزش اسمی اوراق می باشد را به سرمایه گذاران پرداخت کرده و گواهی های صکوک را آزاد می کند.

نکات پایانی

- دلیل تقسیم وجوه به 52% و 48% (مرحله 1 و 5)، اختصاص حداکثری منابع به دارایی های پایه ملموس می باشد که همین نسبت حداکثری در مراحل 11 و 12 با یک درصد تغییر حفظ می شود. در حقیقت برای کاهش ریسک مرابحه که در آن کل کالا از دست ناشر خارج شده و مورد استفاده بانی قرار می گیرد، توسل (recourse) به دارایی پایه برای سرمایه گذاران منتفی می شود، این عقد را با دو عقد دیگر ترکیب می کنند. دلیل دیگر این کار مربوط می شود به معامله پذیر کردن اوراق در بازار ثانویه که با پشتوانگی حداکثری توسط دارایی های ملموس این امکان میسر می گردد.

- دو عقد اجاره و مرابحه این امکان را فراهم می آورند که بتوان برای اصل سرمایه و نیز سود به صورت پیشینی ((ex-ante اطمینان حاصل کرد و در مقابل در عقد مضاربه که سود آن پسینی (ex-post) و اقتضایی می باشد تضمین سود (و در صورت عدم ضمانت شخص ثالث) و اصل سرمایه مخل عقد می باشد.بنا بر این برای حفظ میزان توزیع سود های دوره ای که ترکیبی از درآمدهای حاصل از اجاره ، مرابحه و مضاربه (سهام) می باشد، به جز مورد آخر (سهام)، می توان این کار را با اعمال تغییرات دوره ای (مثلا سالیانه) در میزان اجاره و نیز سود مرابحه(در صورتی که در بازه های زمانی تعریف شده یعنی ازانتشار تا قبل از سررسید، بدهی بانی تسویه شده و ناشر و بانی مجددا وارد عقد مرابحه گردند)انجام داد.

3. جمع بندی

همانگونه که در مدل فوق ملاحظه گردید، ساختار این صکوک به بانی این امکان را می دهد که به وجوهی بیشتر از ارزش دارایی های ملموس و البته آزاد (unencumbered) خود دسترسی پیدا کرده و در نتیجه متحمل هزینه های کمتری گردد. اضافه بر آن، رونق بازار سهام ، مسکن و نیز بازار کالا از دیگر ویژگی های این ساختار می باشد. به نظر می رسد این ساختار و سایر ساختارهای نو آورانه ، به شرط در آمدن بخش های دولتی و بویژه خصوصی از وضعیت انفعال به سوی وضعیت فعال، می تواند توسط هر دو بخش به خوبی مورد استفاده قرار گرفته و تحقق رونق اقتصادی را در پی داشته باشد.

امیرعباس زینت بخش

[1] - منبع اطلاعات آماری: تامسون رویترز، KFHResearch، زاویا

[2] - بازار صکوک آمریکا، فرانسه، استرالیا، کانادا، چین، مصر، ژاپن، ایران، مراکش، روسیه و تونس به ترتیب در اولویت سرمایه گذاران می باشند.

[3] - قبلا در مقاله ای با عنوان " تامین مالی از بازارهای مالی جهانی، با ابزار صکوک دولتی بین المللی – گزینه ای پیش روی دولت تدبیر و امید" یک مدل معرفی گردید.